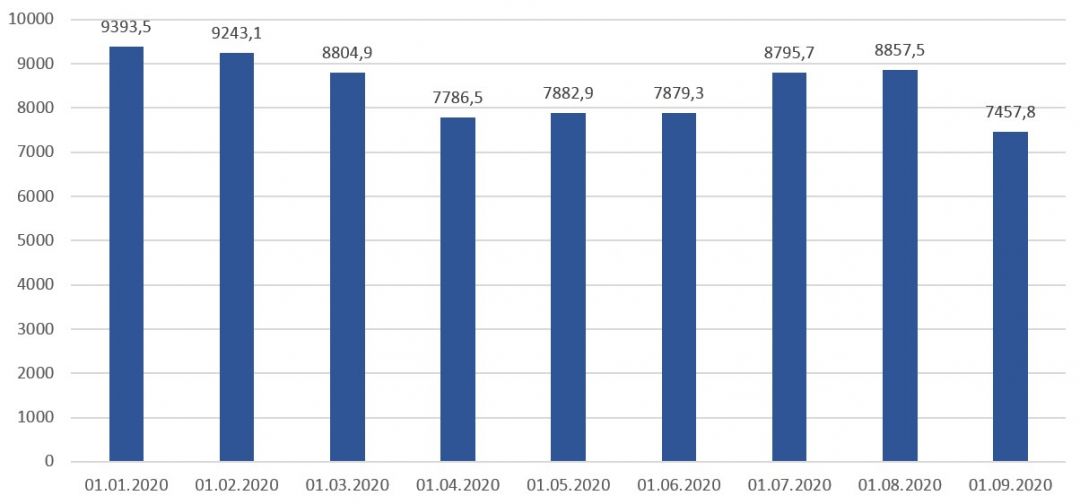

В августе уровень золотовалютных резервов упал на 15,8% — на почти 1,4 млрд долларов. Что это значит для экономики? Такая ли это значительная потеря в масштабе страны? И чего можно ожидать в ближайшие месяцы? Такие вопросы Office Life задал финансовым экспертам.

— Международные резервные активы состоят из монетарного золота (это в том числе знаменитые золотые слитки), специальных прав заимствования (средства, распределяемые МВФ среди стран-участниц) и, собственно, валютных резервов, — считает финансист Алексей Шиленок. — За август 2020 года монетарное золото и средства МВФ практически не изменились, то есть снижение резервов произошло за счет собственных валютных средств, из которых 351 млн долларов пошел на исполнение обязательств, а около одного миллиарда — продано на биржевых торгах. Если посмотреть с начала года, то собственные валютные резервы сократились почти на 2,5 млрд долларов, или на 42%. Частично это компенсировано ростом стоимости монетарного золота с начала года на 0,7 млрд долларов, но здесь не нужно себя обманывать — весь рост произошел из-за роста биржевой цены золота. Физически как было в резерве 1,6 млн тройских унций на начало года, так столько и осталось.

Очевидно, что при сохранении тенденции ажиотажного спроса на валюту запасов Нацбанка надолго не хватит и валютные интервенции прекратятся, поддерживать курс даже в среднесрочной перспективе возможностей у регулятора нет. В ближайшей перспективе надеяться на рефинансирование долгов европейскими или американскими финансовыми институтами не приходится. Остаются Россия и Китай. Поэтому сентябрь и октябрь будут зависеть от переговоров с Россией и достигнутых договоренностей, в том числе по реструктуризации задолженности. Чем за это придется заплатить — скоро узнаем.

Снижение золотовалютных резервов за месяц на 1,4 млрд долларов аналитик центра BEROC Дмитрий Крук оценивает как очень серьезный вызов для финансового рынка.

— Это одно из самых больших месячных сокращений ЗВР за всю историю Беларуси. Такое падение — визуализация актуальных проблем и вызовов в финансовой сфере и для экономики в целом, — отмечает эксперт. — Нацбанк достаточно дипломатично характеризует эти потери и указывает на то, что пока они находятся в прогнозных рамках. Пока это действительно так, но сложившиеся тенденции на финансовых рынках очень тревожные. В августе потери резервов были вызваны в первую очередь изменением поведения физических лиц и банков. Население активно покупало доллары за счет текущих доходов и рублевых сбережений. Кроме того, имел место серьезный отток валютных вкладов физлиц из банков. И банки, вероятно, приобретали валюту на рынке в том числе для удовлетворения требований вкладчиков, так как запасов ликвидности в иностранной валюте у них могло быть для этого недостаточно. Если эти тенденции сохранятся — а пока я не вижу значимых посылок для их исчерпания, — то давление на валютный рынок, а также банковский сектор сохранится.

Часто говорят о том, что это не экономический шок, поскольку поведение населения во многом вызвано политическими событиями. Здесь я категорически не могу согласиться. Реакция населения, в том числе и на политические события, — это точно такой же экономический фактор, как и, например, шоки во внешней торговле. И его последствия мы воочию увидели. И самый главный сегодня вопрос заключается в том, насколько станет устойчивым такое поведение населения — вывод депозитов из банковской системы и обмен рубля на доллары.

Если эти тенденции сохранятся — очевидно, они актуализируют масштабную угрозу финансовой стабильности в стране. Почему? Одна из главных проблем в экономике в последние пять лет в Беларуси — это уровень долговой обремененности и качество долгов (в первую очередь речь идет о корпоративных долгах, но и ситуация в сфере публичного долга тесно с ними связана). Даже до текущего момента долговая устойчивость многих предприятий вызывала серьезное беспокойство. Значительная часть их долгов номинирована в иностранной валюте. Поэтому обесценение рубля автоматически повышает долговую нагрузку и снижает долговую устойчивость заемщиков. Поэтому качество этих долгов при обесценении рубля будет снижаться. Неисполнение заемщиками своих обязательств по долгам — это прямой вызов для устойчивости банков. Более того, ситуация для банков усугубляется оттоком депозитов. То есть у них одновременно возникают проблемы и с качеством активов, и с ликвидностью. Поэтому в нынешних условиях значимое обесценение рубля — это прежде всего негативные последствия для финансовой стабильности. И эти негативные последствия ощутимо перевешивают некоторый стимулирующий эффект от удешевления рубля, связанный с улучшением ценовой конкурентоспособности производителей.

Пока Нацбанк пытается противостоять повышенному спросу на иностранную валюту, продавая резервы и зажимая рублевую ликвидность. Но это может быть лишь временным решением проблемы. Во-первых, ЗВР небезграничны. И власти не смогут позволить себе долго нейтрализовать за счет них повышенный спрос на валюту и отток депозитов из банков. В противном случае на первый план выйдет уже вопрос устойчивости не корпоративных долгов, а госдолга. Во-вторых, ограничение предоставления рублевой ликвидности будет приводить к кредитному сжатию и негативному влиянию на реальный сектор. А жизнеспособность многих предприятий в нем — особенно в случае госпредприятий — во многом зависит от кредитной подпитки.

- Биткоин: где купить? Обзор некоторых платформ для покупки криптовалюты

- Cryptonica – лучший информационный портал о криптовалюте

- Прогноз курса Ethereum: опасения регулирующих органов по поводу будущего ETH стремительно растет

- Обмен юсдт на российские рубли

- Выбор интернет-казино с минимальным депозитом и невысокими ставками