Компания IBM предложила свою классификацию цифровых банков, разделив их на четыре типа. Bloomchain разобрался, к какому из них принадлежат ведущие российские необанки

===================

Аналитики компании IBM изучили особенности развития рынка диджитал-банкинга и опубликовали результаты своего исследования в небольшом докладе под названием «Разработка устойчивого цифрового банка» (Designing a sustainable digital bank) (.pdf)

Главный вывод, к которому пришли эксперты — традиционные банки по-прежнему имеют некоторое конкурентное преимущество в борьбе за клиентов перед компаниями, предлагающими более инновационные продукты. Однако удерживать его им становится все сложнее: масштаб бизнеса и огромные филиальные сети крупных банков, ранее игравшие роль главных конкурентных преимуществ, становятся сдерживающими факторами развития.

«Масштаб бизнеса и вытекающая из него корпоративная инерция могут привести к невосприимчивости к инновациям, а также потребовать более длительного времени для реагирования на «разрушающие» технологии [со стороны небанковского финансового сектора]. Банкиры должны оставаться в состоянии повышенной готовности. История учит: для того, чтобы устроить революцию во всей отрасли, достаточно всего одного «разрушителя», — говорится в исследовании.

Эксперты приводят в пример компанию Amazon, которая теперь в одиночку решает судьбу многих некогда могущественных ритейлеров. «Новое поколение цифровых банкиров тоже учится и адаптируется», — подчеркивают они.

Необанки против консерваторов

Аналитики отмечают, что банковская сфера всегда была консервативной отраслью, имевшей относительно высокие барьеры для доступа из-за правил, ограничивающих доступ к ней со стороны «небанковских конкурентов». Однако новые цифровые технологии, управляемые облачными, мобильными, социальными и аналитическими системами, имеют значительно более низкие барьеры для входа. При этом регулирующие органы во многих странах также ослабили правила, чтобы стимулировать инновации в банковской сфере.

«В результате многие новые полностью цифровые фирмы, предоставляющие финансовые услуги, используя более гибкие системы, настойчиво преследуют клиентов, удовлетворяя их потребности новыми и необычными способами. К примеру, китайский интернет-гигант Tencent создал WeBank в надежде извлечь выгоду из своей обширной пользовательской базы микроблогов. Лидеры электронной коммерции — Tesco в Европе, Rakuten в Азии и Walmart в США — также вошли в банковский сектор», — говорится в исследовании.

По всему миру создаются цифровые банки — их запуском занимаются как обычные бизнесмены и разработчики, так и традиционные банки. «BankMobile, Number26, Atom, ZenBanx и NuBank — вот лишь некоторые из названий, мелькавших в последних новостях с финансовых рынков. Эти необанки объединяет цифровые технологии, лежащие в основе их ценностного предложения», — отмечают аналитики IBM.

Четыре модели развития необанков

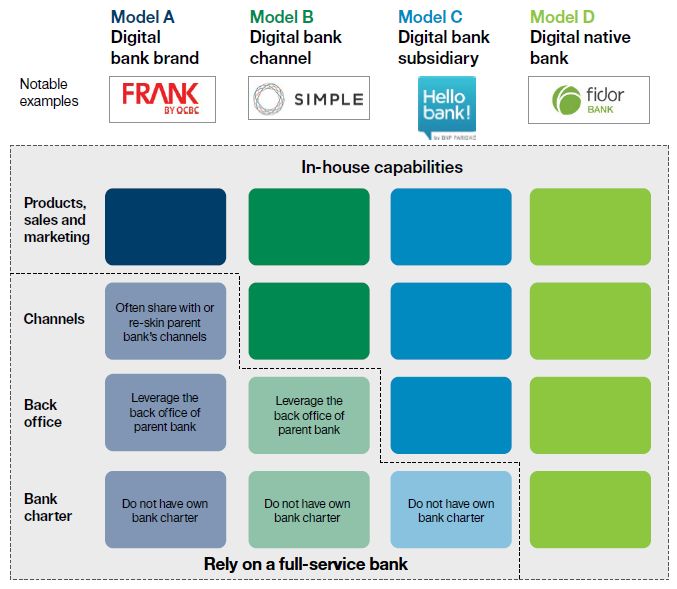

Авторы исследования разделили все существующие цифровые банки (авторы исследования используют для их обозначения два термина — neobanks и digital banks) можно разделить на четыре типа в зависимости от заложенной в них модели развития.

Модель A — digital bank brand («бренд цифрового банка»)

- Примеры: FRANK (дочерняя компания сингапурского OCBC), LKXA (создани испанским CaixaBank)

- Кто сюда входит: цифровые банки, созданные крупными традиционными банками, которые не решились менять свой текущий брендинг, опасаясь потерь среди уже имеющейся клиентской базы.

- Цитата из исследования: «Для традиционных банков создание нового бренда со своей уникальной ценностью, собственными предложениями и продуктами — это более безопасная стратегия. Новые бренды часто позиционируются как совершенно новые банки, однако, когда это возможно, они используют инфраструктуру своих материнских компаний».

Модель B — digital bank channel («банки с цифровыми дистанционными каналами»)

- Примеры: американские Simple и Moven

- Кто сюда входит: компании, которые считают, что пользовательский опыт не должен ограничиваться брендингом, а должен бьыть использован при создании новых мобильных и онлайн-приложений.

- Цитата из исследования: «С другой стороны, вместо того, чтобы создать банк с нуля, эти сервисы перепродают продукты других реальных банков, поэтому вынуждены перераспределять средства клиентов на застрахованные счета в этих банках».

Модель C — digital bank subsidiary («цифровая дочка традиционного банка»)

- Примеры: Hello Bank (дочка французского BNP Paribas)

- Кто сюда входит: цифровые банки, созданные крупными классическими банками, которые пришли к выводу, что их действующая система организации бизнес-процессов оказывается слишком инертной для быстрых и серьезных изменений.

- Цитата из исследования: «В дополнение к новым цифровым каналам банки этой модели также полагаются на более гибкие и модульные (agile and modular) внутренние системы, способные предоставить клиентам оптимизированное сквозное взаимодействие. Внутренние системы также позволяют этим цифровым банкам внедрять инновации на уровне готового продукта».

Модель D — digital native bank: («настоящий цифровой банк»)

- Примеры: немецкий Fidor Bank и канадский Tangerine

- Кто сюда входит: полноценные банки, которые строят свои основные ценностные предложения вокруг цифровых технологий

- Цитата из исследования: «Нативный цифровой банкинг не обязательно подразумевает отсутствие офисного обслуживания, однако предполагается, что основным способ взаимодействия с клиентами станут именно цифровые каналы. Некоторые из таких банков не имеют филиалов, некоторые организуют общение с клиентами в финансовых центрах, кафе, либо общаются с ними при помощи чатов в мобильных устройствах».

Пятый путь: платежные сервисы

Изучая методологию IBM применительно к российскому рынку диджитал-банкинга, Bloomchain решил выделить еще одну стратегию развития компаний из этого сектора. Мы назвали его «модель E» и ввели его для некредитных организаций, которые занимают долю на рынке цифровизации (необанкинга) в сегменте платежных операций. Именно к этой модели мы отнесли, к примеру, сервис «Яндекс. Деньги».

Для компаний модели E характерно отсутствие банковской лицензии и отсутствие банка-партнера, чьей инфраструктурой могла бы воспользоваться компания. Она занимается, к примеру, расчетно-кассовыми операциями, эквайрингом и выпускает собственные карты. Такая компания предоставляет свои услуги через цифровые каналы. Именно симбиоз приоритета цифровых технологий, ограниченного набора предоставляемых банковских услуг и отсутствия необходимости в банке-партнере позволяет выделить подобные компании в отдельную группу.

При этом компанию модели Е только с определенной долей условности можно назвать необанком, так как банком в классическом понимании (с полным набором предоставляемых банковских услуг) она не является, а имеет лишь ограниченный спектр деятельности.

Необанки в России

Согласно данным исследования Bloomchain «Финтех в России-2018: в поисках нового рынка» (.pdf), именно банки — как традиционные, так и необанки, — остаются главными драйверами развития финтех-отрасли в нашей стране.

Мы попытались использовать классификацию IBM в отношении российского рынка цифрового банкинга, и выяснили, что в каждой из предложенных экспертами категорий найдется хотя бы одна более или менее крупная российская компания.

| Модель A | Модель B | Модель C | Модель D |

| Бренд цифрового банка | Банки с цифровыми дистанционными каналами | Цифровая дочка традиционного банка | Настоящий цифровой банк |

|

|

|

|

Если сравнить эти данные со стоимостью российских необанков, то выяснится, что наибольшего успеха в России добились те, кто пошел по пути создания нативного цифрового банка (модель D).

По данным Bloomchain Research, на конец 2017 года совокупная стоимость семи крупнейших российских необанков превысила 240 млрд руб., из них 227,93 млрд руб. пришлись именно на «Тинькофф банк». Второе место в списке занимал Модульбанк (3,57 млрд руб.) — в этих компаниях выбрали вариант создания полноценного цифрового банка.

В остальных группах стоимость компаний снижается при движении от модели C к модели A: если стоимость Touch Bank составляла 1,83 млрд руб., то у Рокетбанка и «Точки» этот показатель был равен всего 0,33 и 0,37 млрд руб. соответственно.

- Биткоин: где купить? Обзор некоторых платформ для покупки криптовалюты

- Cryptonica – лучший информационный портал о криптовалюте

- Прогноз курса Ethereum: опасения регулирующих органов по поводу будущего ETH стремительно растет

- Обмен юсдт на российские рубли

- Выбор интернет-казино с минимальным депозитом и невысокими ставками